Cuando hablábamos sobre las convocatorias AFIF, os resaltamos la importancia del transporte en la reducción de emisiones, y que desde la Unión Europea se han lanzado diferentes iniciativas legislativas para este sector.

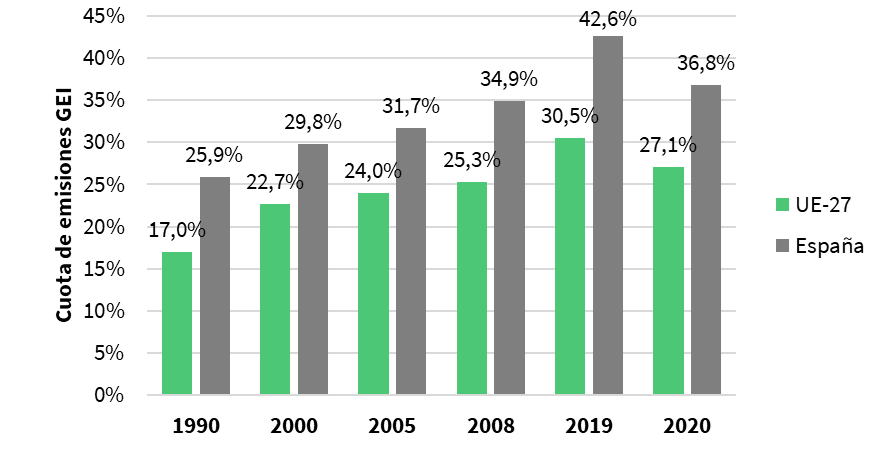

El sector del transporte representó en España en 2019 el 42,6% de las emisiones de gases de efecto invernadero, y en Europa el 30,5% (Ilustración 1). Emisiones que habrá que disminuir de manera significativa de cara a poder conseguir los objetivos de neutralidad climática de la UE, utilizando las herramientas dispuestas en el paquete “Fit for 55”. Una de ellas es el Reglamento (UE) 2023/2405 del Parlamento Europeo y del Consejo de 18 de octubre de 2023, conocida como Regulación “ReFuel EU Aviation” (European Parliament, 2023).

Ilustración 1. Evolución de la cuota de emisiones de GEI del sector del transporte

¿Y qué es la Regulación “ReFuel EU Aviation”?

Es una herramienta en la que se establecen las normas sobre el uso y suministro de combustibles sostenibles en el transporte aéreo (SAF), así como los objetivos de su consumo en un futuro en los aviones. Concretamente de estos combustibles hablamos en el artículo dedicado a la Producción de SAF sintético, tanto de qué es el SAF, como de algunas de las vías más comunes de producción.

Para el año 2030, el 6% del combustible utilizado en Europa debe de ser SAF, siendo un 1,2 % de combustibles renovables de origen no biológico (RFNBO, por sus siglas en inglés). En este artículo entraremos en detalle sobre a qué se refieren estos porcentajes y en qué afecta la regulación a la industria aérea y al mercado de combustibles renovables.

La Regulación “ReFuelEU Aviation”

Como ya se ha comentado, el SAF hace referencia a los combustibles sostenibles para aviación de forma genérica. Son combustibles alternativos a los de origen fósil, y dentro de este concepto se pueden distinguir distintas categorías:

- Combustibles de aviación sintéticos: Combustible SAF que cumple con las características de los combustibles RFNBO, es decir, se producen a partir de hidrógeno renovable de origen no biológico (electrolítico).

- Biocombustibles de aviación: Combustible SAF producido a partir de biomasa o de residuos.

- Combustibles de aviación de carbono reciclado: Producido a partir de gases industriales que contienen carbono.

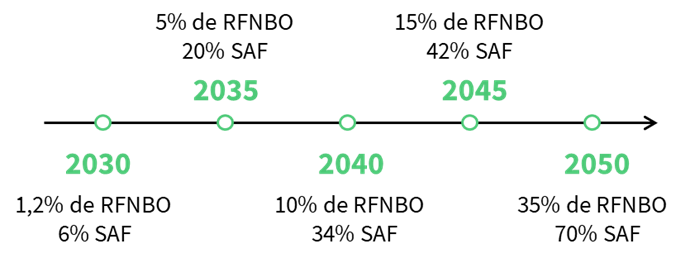

Teniendo claras las diferencias entre las categorías de combustible SAF, dentro de la propia regulación, se definen los porcentajes mínimos objetivos de disposición de SAF a los operadores de aeronaves en los aeropuertos de la Unión. Estos se representan de forma esquemática en la Ilustración 2, en la que también se desglosan los porcentajes mínimos de RFNBO que deben contener.

Ilustración 2. Porcentajes de combustibles de aviación sostenibles en los aeropuertos a lo largo del tiempo. Fuente: (European Parliament, 2023)

Es importante destacar que estos objetivos están sujetos a una limitación del 3% de biocombustibles producidos partir de cultivos alimentarios por cuestiones de sostenibilidad.

La regulación también establece un sistema voluntario de etiquetado que permita al consumidor conocer el efecto medioambiental de los vuelos con cada ruta. En ella se recogerá la siguiente información:

- La huella de carbono asociada a cada pasajero.

- La eficiencia en CO2 por kilómetro de vuelo.

- El periodo de validez de la etiqueta.

No olvidemos que, el hecho de ser un reglamento, hace que la aplicación del ReFuelEU Aviation sea inmediato en todos los Estados Miembros desde el momento de su aplicación.

A efectos prácticos, este reglamento ha sido capaz de crear un mercado para el SAF desde el primer minuto de su puesta en marcha, estableciendo fuertes penalizaciones a quien no cumpla con sus exigencias, como veremos a continuación.

1.1. ¿A quién afecta la regulación “ReFuelEU Aviation”?

Una de las primeras preguntas que surgen sobre este tema es a quién le aplica. Pues bien, se trata de un reglamento enfocado hacia los aviones comerciales, y del que se excluyen otras aeronaves como por ejemplo militares, o utilizadas para misiones de rescate. Sin embargo, no son las aerolíneas quienes deben de cumplir con los requerimientos, sino que son los proveedores de combustible en los aeropuertos.

De hecho, para que resulte más transparente, recientemente la Comisión Europea ha publicado una lista de los aeropuertos que se encuentran dentro del alcance de aplicación en 2024. Lo que se plantea es poder cubrir un 95% del tráfico total que se origine en los aeropuertos de la Unión. En caso de España, los aeropuertos identificados fueron los recogidos en la Tabla 1. En ellos deben de estar disponibles los porcentajes reflejados en la Ilustración 2.

Tabla 1. Aeropuertos sujetos a Regulación “ReFuel EU Aviation” en España. Fuente: (European Union, 2024)

| Alicante | Jerez | Reus |

| Asturias | La Coruña | Santander |

| Barcelona | Madrid/Barajas | Santiago |

| Bilbao | Málaga | Sevilla |

| Girona/Costa brava | Menorca | Valencia |

| Granada | Murcia | Vigo |

| Ibiza | Palma de Mallorca | Zaragoza |

¿Y qué ocurre si un proveedor no cumple con los objetivos mínimos que se han marcado? En ese caso, esa diferencia con respecto al porcentaje fijado, la deben de complementar como mínimo en el siguiente periodo. El primero de ellos será a principios de 2025.

En la regulación también se especifica que las autoridades competentes (Estados Miembros) serán responsables de imponer multas a los operadores de aeronaves, los gestores de aeropuertos y los proveedores de combustible de aviación.

1.2. ¿Cómo se evita que los operadores hagan más repostajes en el extranjero?

Dado que los combustibles alternativos sostenibles por el momento tienen unos mayores costes, los operadores podrían intentar repostar en aeropuertos en donde los precios sean menores para abaratar gastos (Consejo de la Unión Europea, 2023). Por este motivo, estos operadores se verán obligados a como mínimo repostar el 90% de sus necesidades anuales en los aeropuertos de la Unión Europea correspondientes.

En los reportes que deberán notificar los operadores de las aeronaves, deberán especificar desde la cantidad utilizada, el aeropuerto en el que se realizó, hasta la materia prime de origen utilizada en el proceso de conversión para obtener el combustible. Las plantillas se encuentran recogidas en el Anexo II del reglamento.

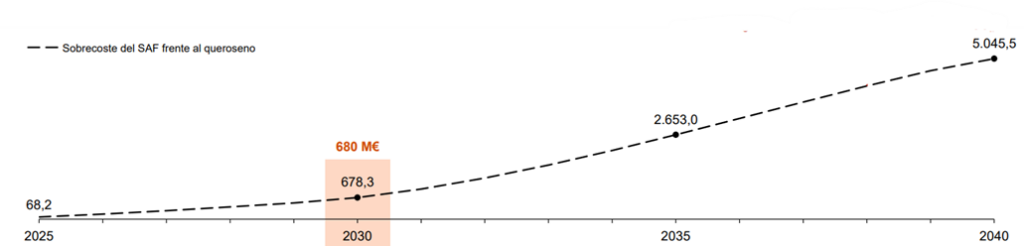

Algo innegable con la aplicación de este reglamento, es que los costes del sector serán mayores. En la Ilustración 3 se puede observar la implicación de utilizar los porcentajes mínimos objetivo de SAF en aviación fijados, de forma que se acumula el sobrecoste correspondiente a usar SAF en vez de queroseno. Se trata de un coste que se va a ver afectado por el consumo de combustible, las mejoras y reducción de los costes de producción de estas alternativas, y las restricciones asociadas a las emisiones de GEI.

Ilustración 3. Sobrecoste acumulado de los SAF [M€]. Fuente: (Moeve Global, 2024)

1.3. ¿En qué afecta a los productores del combustible?

Desde un punto de vista de los productores de estos combustibles, es importante el hecho de que se encuentran obligados a facilitar información a los operadores, para ellos así justificar su consumo y su origen sostenible. A continuación, se desglosan los parámetros a facilitar para poder seguir el registro del carácter renovable de los combustibles:

- Datos sobre el proveedor de combustible.

- La cantidad (toneladas) suministrada y el proceso de obtención utilizado.

- Características del SAF y origen de las materias primas.

- Emisiones durante el ciclo de vida.

En consecuencia, debido a las obligaciones de consumo que mostramos en la Ilustración 2, se espera un aumento de la producción de SAF. Es por este motivo, que se espera que sea necesario fomentar los proyectos de producción de hidrógeno y las grandes inversiones asociadas. Debido a su versatilidad, es un combustible y un producto que también va a resultar clave en otras industrias y el mercado está ya creado debido a esta regulación.

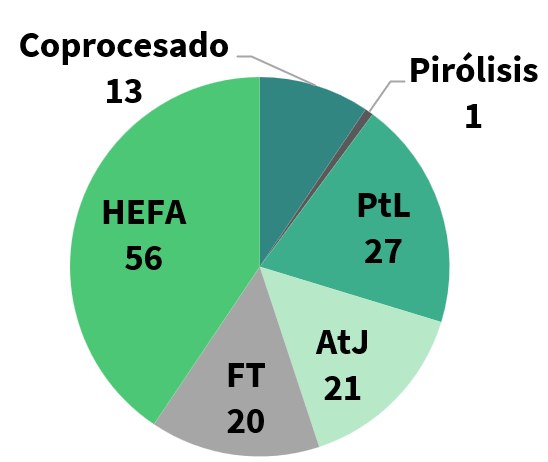

Actualmente la mayor parte de las plantas de SAF (tanto las que están operando como las que están planeadas) utilizan la tecnología de hidrotratamiento de ésteres y de ácidos grasos, HEFA (Ilustración 4), la cual se basa en la utilización de materias primas como las grasas o los aceites vegetales. Sin embargo, el potencial de aceites usados u otras materias primas para la producción de este tipo de combustible es limitado, siendo necesario avanzar tanto las rutas de producción a partir de biomasa (gasificación, pirólisis, alcohol-to-jet) como las de producción de SAF sintético (Fischer-Tropsch y MEOH-to-JET). Rutas que, pese a producir combustibles bio y sintéticos, comparten muchos eslabones en común (a partir de la producción del gas de síntesis, los procesos son casi idénticos), y cuyo desarrollo tecnológico será beneficioso para la industria de producción de combustibles sintéticos. Estas rutas cubrirán aproximadamente el 50 % de la demanda de SAF en el futuro, siendo absolutamente necesarias para la tan ansiada descarbonización. Desde AtlantHy, estamos involucrados en proyectos con varias de ellas, tanto en fases de piloto como comerciales.

Ilustración 4. Número de plantas de operación, bajo construcción y en desarrollo por tecnología.

2. Caso práctico

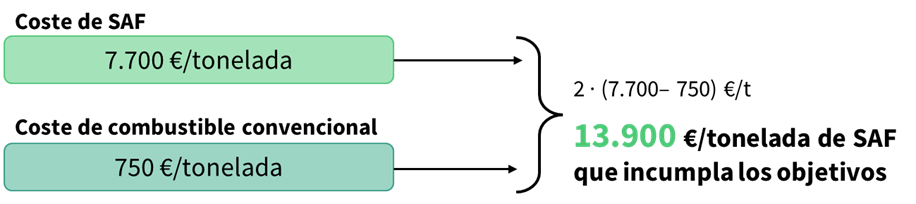

Entrando en materia, la regulación establece que los estados miembros deben crear un régimen sancionador de cara a los proveedores de combustibles y su porcentaje medio de SAF. Como mínimo, será el doble de la diferencia de precio entre el SAF y el combustible convencional por tonelada y cantidad de combustible que incumpla los objetivos mínimos.

Lo veremos ahora de forma más clara con un ejemplo sobre cómo se calculan las multas de cantidad de SAF por la regulación “ReFuel EU Aviation”. De forma esquemática lo hemos resumido en la Ilustración 5, en donde un proveedor debería de hacer frente a una multa de mínimo de 13.900 € por tonelada de combustible hasta llegar al objetivo establecido en ese año. Siguiendo los últimos precios de referencia de la EASA (European Union Aviation Safety Agency) del año 2024, de cerca de 7.700 €/t de SAF.

Ilustración 5. Caso ejemplo de cálculo de sanción de los objetivos mínimos de SAF de ejemplo de 20%.

2.1. Caso de ejemplo 1

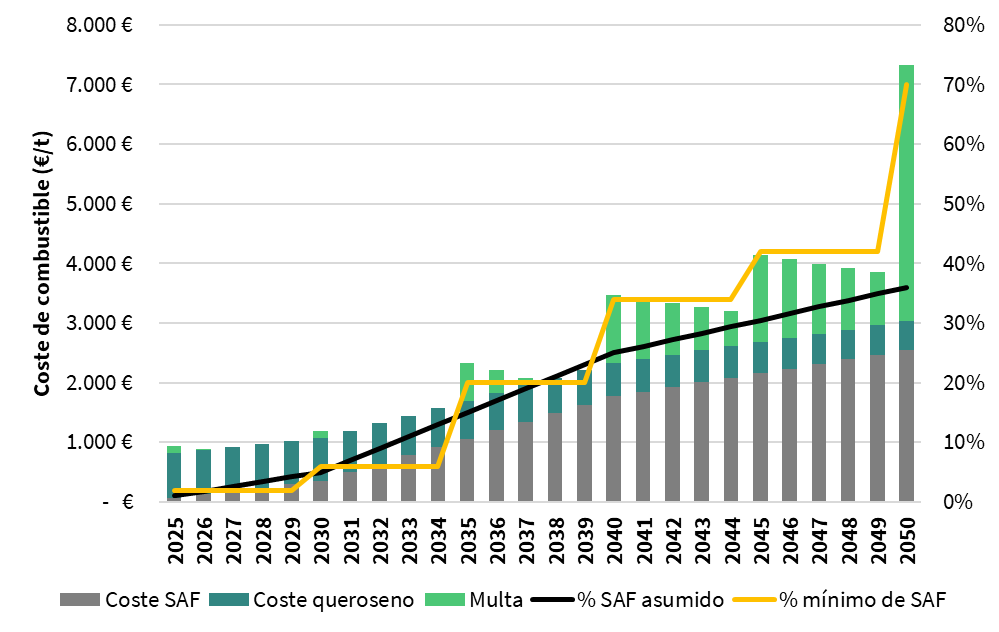

En un ejemplo en el que los precios de combustibles no varían, hemos calculado en la Ilustración 6 el coste que representaría cada una de las partes en el total, incluyendo la sanción en los años en los que no se llegue al objetivo de la UE.

Ilustración 6. Costes asociados al combustible en función de la utilización de SAF en el caso 1.

Lo que podemos ver es cómo a medida que los objetivos se vuelven mayores, el coste del combustible total, teniendo en cuenta la parte de SAF y la parte convencional, va en aumento.

Además, en este caso hemos puesto un ejemplo en donde la adopción del cambio de combustibles se hace mucho más progresivamente que lo necesario para cumplir con la regulación. Esto conlleva a que a más largo plazo la diferencia entre la cantidad de SAF consumida y objetivo sea mayor, motivo por el que las sanciones se hacen más significativas en los últimos años.

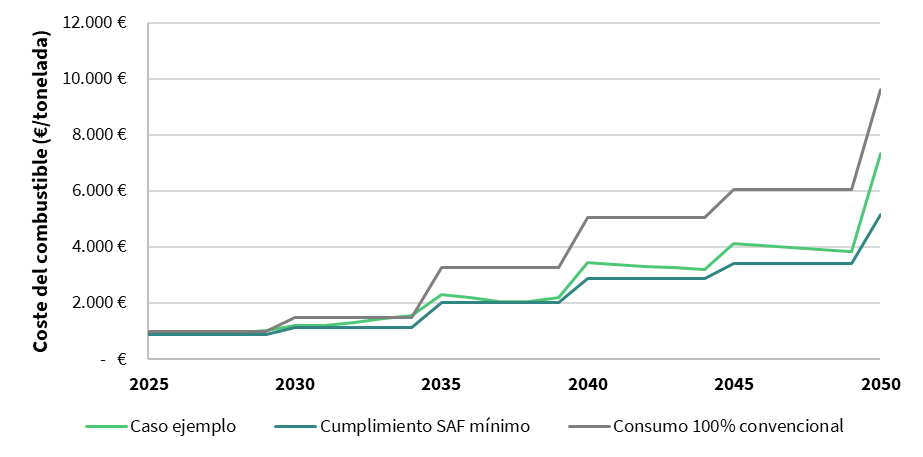

Para este mismo caso en el que los precios de los combustibles no varían con el tiempo, resulta más rentable realizar una transición más pronunciada de forma que se eviten las sanciones, lo cual es el objetivo de la regulación. Si nos fijamos ahora en la Ilustración 7, podemos ver cómo la diferencia en los primeros años es más reducida que después, cuando los costes de cumplir con los objetivos son menores que en el caso de ejemplo. De todas formas, tal y como comentábamos anteriormente, el coste en los dos ejemplos se va a ver aumentado de forma gradual con la implementación de un combustible que en la actualidad es más caro que el convencional.

Ilustración 7. Coste de combustible para el caso de ejemplo 1 y cumpliendo los objetivos mínimos.

Viendo el caso concreto en el que se decide no utilizar SAF en ninguna proporción, el resultado es de unos costes que se disparan mucho antes que en los otros dos ejemplos. Estamos hablando en este ejemplo de una diferencia de aproximadamente 2.150 €/ tonelada para el año 2040 entre utilizar combustibles convencionales y cumplir con los objetivos de consumo de SAF.

En el caso de un aumento o una disminución de los costes de estos combustibles en un futuro el escenario va a variar. La evolución del mercado y de las tecnologías podrá suponer una disminución del precio de los combustibles en un futuro. Por otro lado, con respecto al queroseno, el coste de su utilización se verá influenciado por las tasas de pago de emisiones de CO2 asociadas. De esta forma, podrá resultar más competitivo en un futuro el SAF que el caso de ejemplo.

2.2. Caso de ejemplo 2

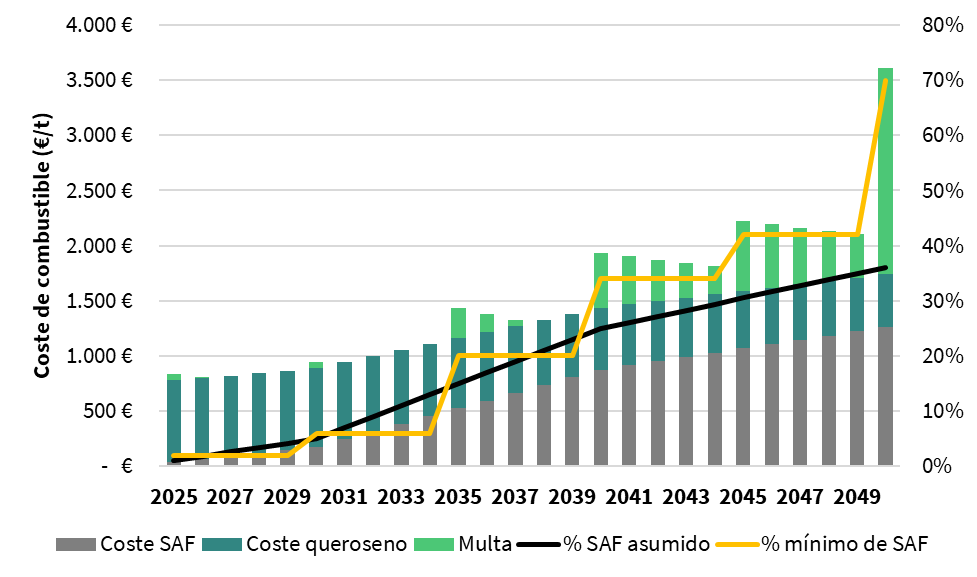

Sin embargo, en la práctica se espera que tanto el coste de producción como el precio de venta de referencia se reduzcan progresivamente. En consecuencia, el precio medio del combustible también tenderá a disminuir, principalmente debido a la bajada del coste del SAF y a la reducción de las sanciones, como resultado de una menor diferencia entre ambas alternativas. En este ejemplo se ha mantenido el coste del combustible convencional, y se ha disminuido el precio de referencia del SAF 3.500 €/t.

Ilustración 8. Costes asociados al combustible en función de la utilización de SAF en el caso 2.

En este segundo caso (Ilustración 8), el coste de una multa en la actualidad se situaría en 5.500 €, lo cual representa una diferencia más que significativa con los cerca de 14.000 €/tonelada del primer ejemplo. A continuación, en la Tabla 2 recogemos varias comparaciones entre ambos escenarios con el objetivo de facilitar su análisis. En ella, se observa que la proporción del coste asociado al cumplimiento de las obligaciones se va incrementando con el tiempo. Asimismo, el impacto de las multas en el coste del producto es relativamente menor, dado que las proporciones de SAF requeridas son más bajas, a pesar de su elevado precio.

Tabla 2. Comparativa de referencia entre los dos casos de ejemplo.

| Coste medio Caso 1 | Coste medio Caso 2 | Coste multa Caso 1 | Coste multa Caso 2 | |

| 2025 | 940 € | 833 € | 71 € | 35 € |

| 2030 | 1.016 € | 943 € | 297 € | 175 € |

| 2040 | 3.472 € | 1.933 € | 1.770 € | 875 € |

| 2050 | 7.333 € | 3.610 € | 2.549 € | 1.260 € |

En los primeros años, los precios de venta asociados a los costes de producción de las alternativas sostenibles podrán ser más elevados, y las empresas estarán en condiciones de asumir esos costes adicionales. Sin embargo, esta situación tenderá a mejorar a medida que aumenten tanto la demanda como la producción de SAF en los próximos años.

3. Conclusiones

La regulación “ReFuelEU Aviation” tiene como objetivo la reducción de las emisiones de gases de efecto invernadero y establece metas específicas de consumo de SAF a lo largo de los años, así como de SAF sintético que cumpla con las características de los combustibles RFNBO. Esto implica que parte del consumo de SAF tendrá que ser producido por rutas más específicas, de las que hablamos en el artículo sobre la producción de SAF sintético.

Esta es una señal de mercado inmediata, clara y cuantificable, cuyo potencial no puede ser cubierto todavía con los proyectos propuestos en Europa hasta el año 2030. Tanto rutas sintéticas como biológicas serán necesarias, y el escalado de TRLs para la conversión de las materias primas a SAF debe acelerarse.

La industria aeronáutica es consciente de esta urgencia (escucha nuestro episodio con IAG) y está decicida a firmar compromisos de offtake para poder descarbonizarse a la par que evita las penalizaciones fijadas por ReFuelEU Aviation.

Las multas fijadas por ReFuelEU Aviation son muy diferentes a las de otras regulaciones como por ejemplo el FuelEU Maritime, donde el consumo de combustibles como el GNL o el pago de las penalizaciones puede compensar más que la alternativa sostenible. En este caso, la descarbonización es la única opción.

Desde AtlantHy participamos en multitud de proyectos relacionados con la producción de SAF, ayudando a las empresas a dimensionarlos, determinar los costes de producción, escoger las mejores rutas de producción de SAF o incluso a solicitar ayudas para alcanzar mayores competitividades. ¿Quieres que te ayudemos?

4. Referencias

Consejo de la Unión Europea. (2023). «Objetivo 55»: promover la utilización de combustibles más ecológicos en los sectores marítimo y de la aviación. Obtenido de https://www.consilium.europa.eu/es/infographics/fit-for-55-refueleu-and-fueleu/

European Parliament. (31 de octubre de 2023). Regulation (EU) 2023/2405 of the European Parliament and of the Council of 18 October 2023 (ReFuelEU Aviation). Obtenido de http://data.europa.eu/eli/reg/2023/2405/2023-10-31

European Union. (24 de mayo de 2024). List of Union airports in-scope of ReFuelEU Aviation. Obtenido de https://transport.ec.europa.eu/document/download/ce8eae01-435e-4313-8d46-42463c3027ce_en?filename=ReFuelEU_list_airports.pdf

Moeve Global. (septiembre de 2024). Cómo hacer de España el líder europeo de SAF. Obtenido de https://www.moeveglobal.com/stfls/corporativo/FICHEROS/Informe-medidasSAF.pdf